Avantages en nature véhicule 2025 : ce qui change pour votre entreprise

La gestion des avantages en nature pour les véhicules connaît une transformation majeure en 2025. Un arrêté du 25 février 2025, publié au Journal Officiel le 27 février, vient réformer les modalités d’évaluation des avantages en nature véhicule, mettant fin aux dispositions en place depuis plus de 20 ans.

1- Les nouvelles règles d’évaluation forfaitaire

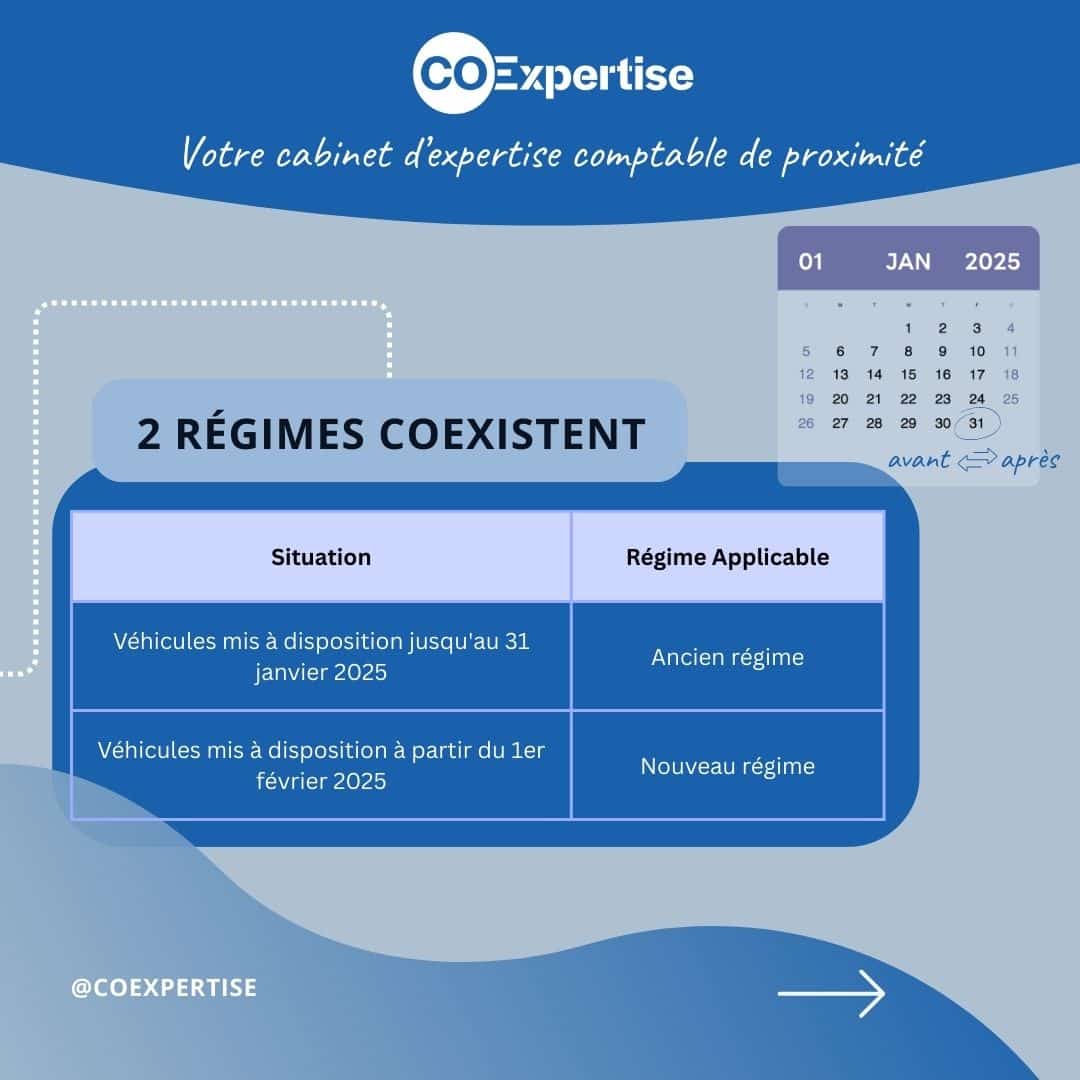

Distinction selon la date de mise à disposition du véhicule

Désormais, deux régimes coexistent selon la date de mise à disposition du véhicule :

Augmentation significative des pourcentages

L’évaluation forfaitaire connaît une hausse importante, avec une augmentation moyenne de 67 % pour les véhicules mis à disposition à partir du 1er février 2025. Ce changement représente un enjeu financier important tant pour l’entreprise que pour les salariés concernés.

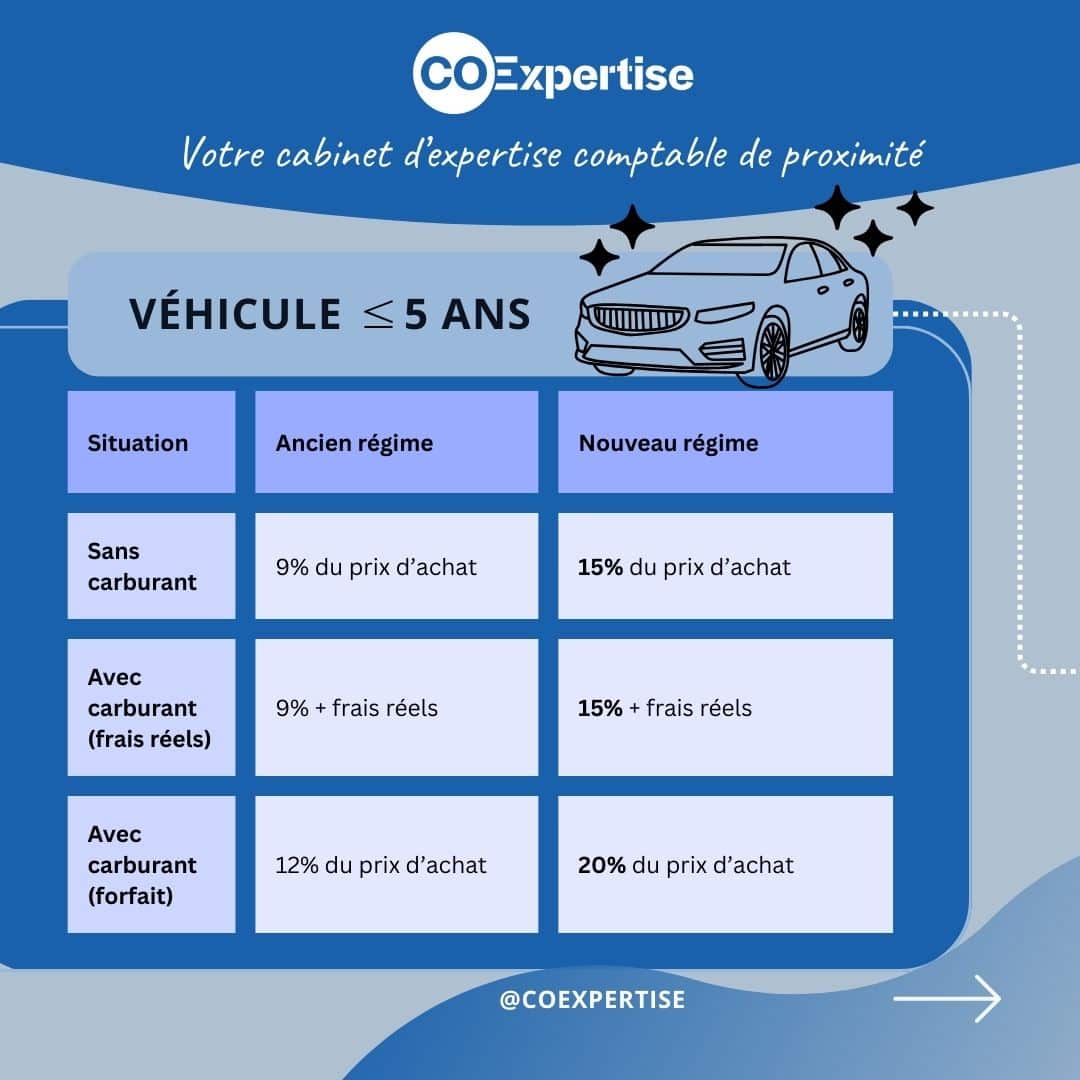

Prenons l’exemple concret d’un véhicule acheté de moins de 5 ans sans prise en charge du carburant :

- Ancien régime : 9% du coût d’achat

- Nouveau régime : 15% du coût d’achat

Pour un véhicule de 30 000€, l’avantage en nature annuel passe ainsi de 2 700€ à 4 500€, soit une augmentation de 1 800€ par an ou 150€ par mois.

Avantage en nature : un impact financier pour l’entreprise et le salarié

Cette augmentation entraîne des conséquences importantes à la fois pour les salariés et les entreprises.

- Pour les salariés : La base de calcul des cotisations sociales et fiscales s’élargit, ce qui peut entraîner une augmentation des prélèvements et une réduction du salaire net perçu.

- Pour les entreprises : La hausse des avantages en nature génère une augmentation des cotisations patronales.

Il est donc essentiel pour les services RH d’anticiper ces évolutions afin d’informer les collaborateurs concernés et d’éviter toute incompréhension au moment de la réception des fiches de paie.

💡 Bon à savoir

Conservez soigneusement les documents justifiant la date de mise à disposition des véhicules. Cette information devient un élément clé dans le calcul des avantages en nature et pourrait être demandée lors d’un contrôle URSSAF.

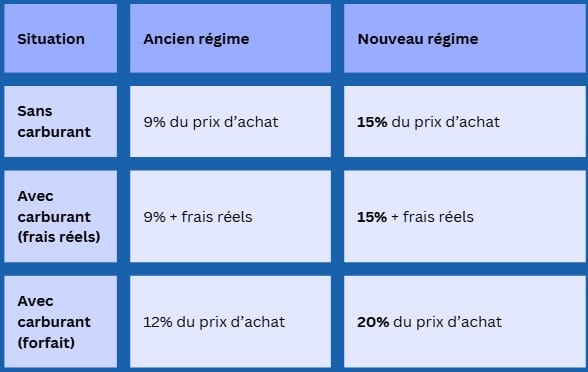

2- Tableau comparatif avant/après des méthodes d’évaluation pour les véhicules achetés ou loués

Devant la complexité des nouvelles réglementations, une analyse comparative est essentielle. Ce tableau récapitulatif vous offre une vue d’ensemble des évolutions afin de mieux en appréhender les conséquences sur votre politique de flotte d’entreprise.

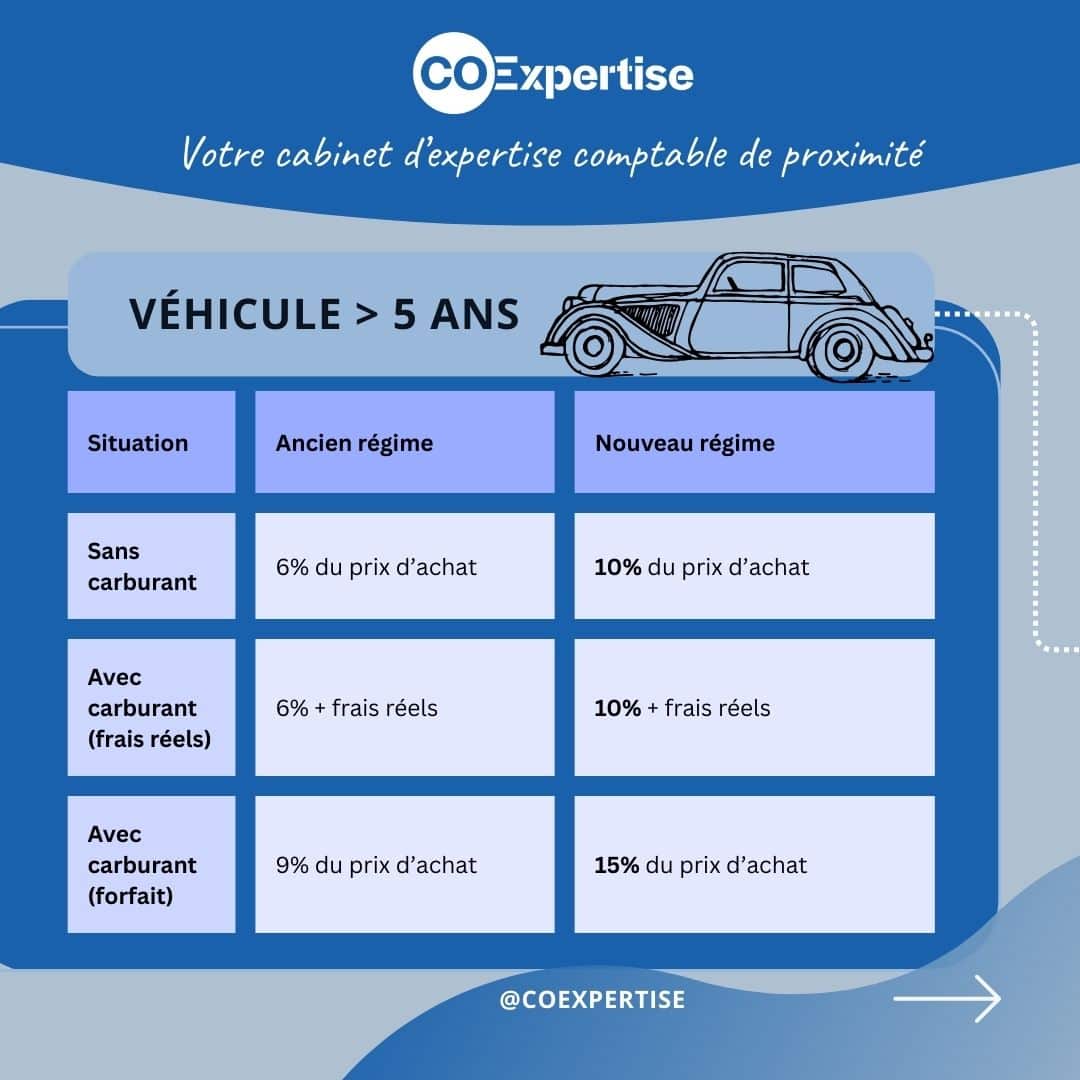

Pour les véhicules achetés : 2 cas de figure selon l’ancienneté de la voiture

Véhicules de plus de 5 ans 🚗

Véhicules de moins de 5 ans 🚗✨

Ces tableaux révèlent une réalité frappante : l’évaluation forfaitaire des véhicules achetés augmente de deux tiers. Pour une entreprise gérant plusieurs dizaines de véhicules, l’impact budgétaire sera considérable.

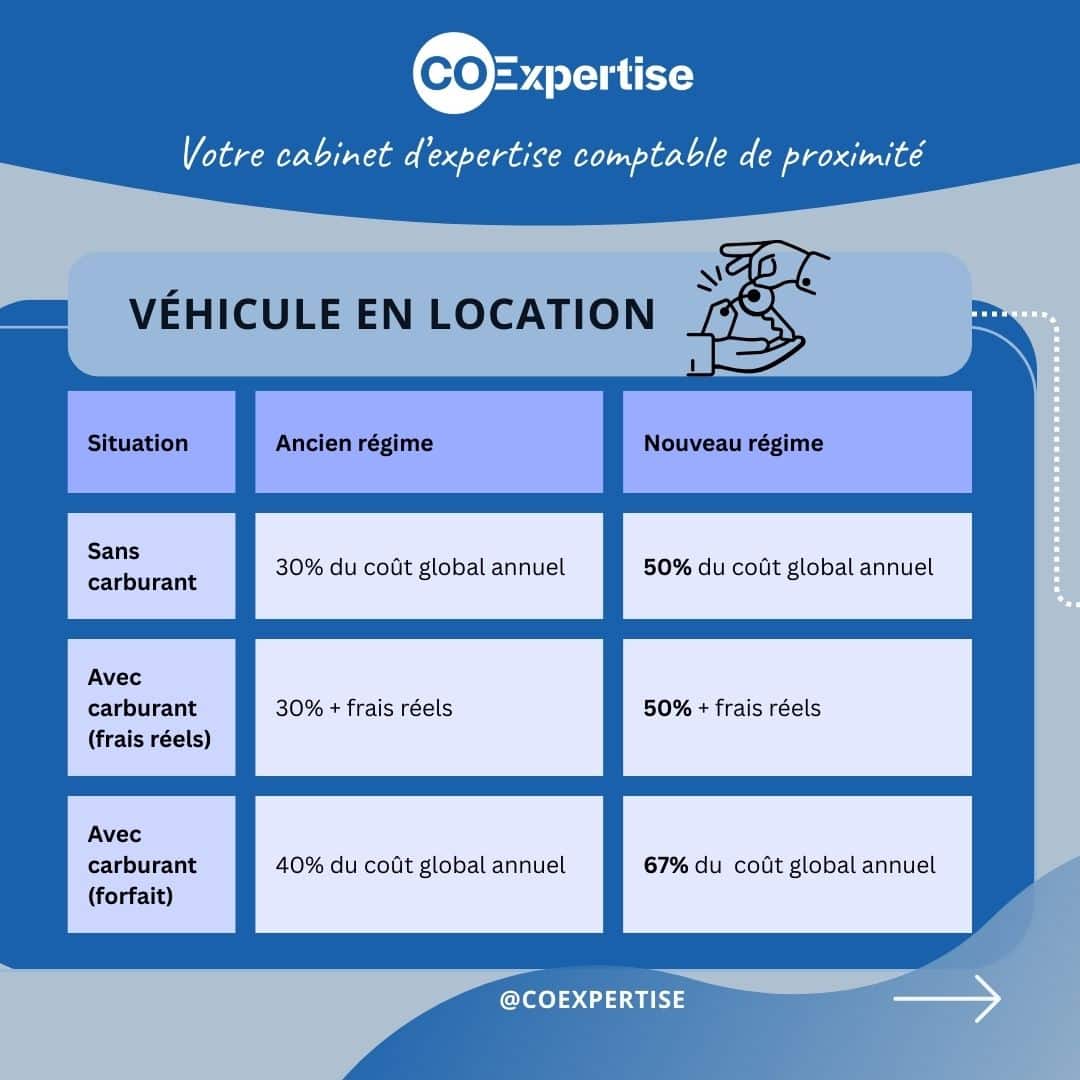

Pour les véhicules loués ou loués avec option d’achat 🚗📍

L’évaluation forfaitaire des véhicules en location suit avec une augmentation encore plus marquée des taux appliqués, passant de 30% 50% du coût global annuel.

Prenons l’exemple d’une directrice commerciale disposant d’un véhicule de fonction à 45 000€ :

- Ancien régime : avantage en nature de 4 050€/an (45 000€ × 9%), soit 337,50€/mois

- Nouveau régime : avantage en nature de 6 750€/an (45 000€ × 15%), soit 562,50€/mois

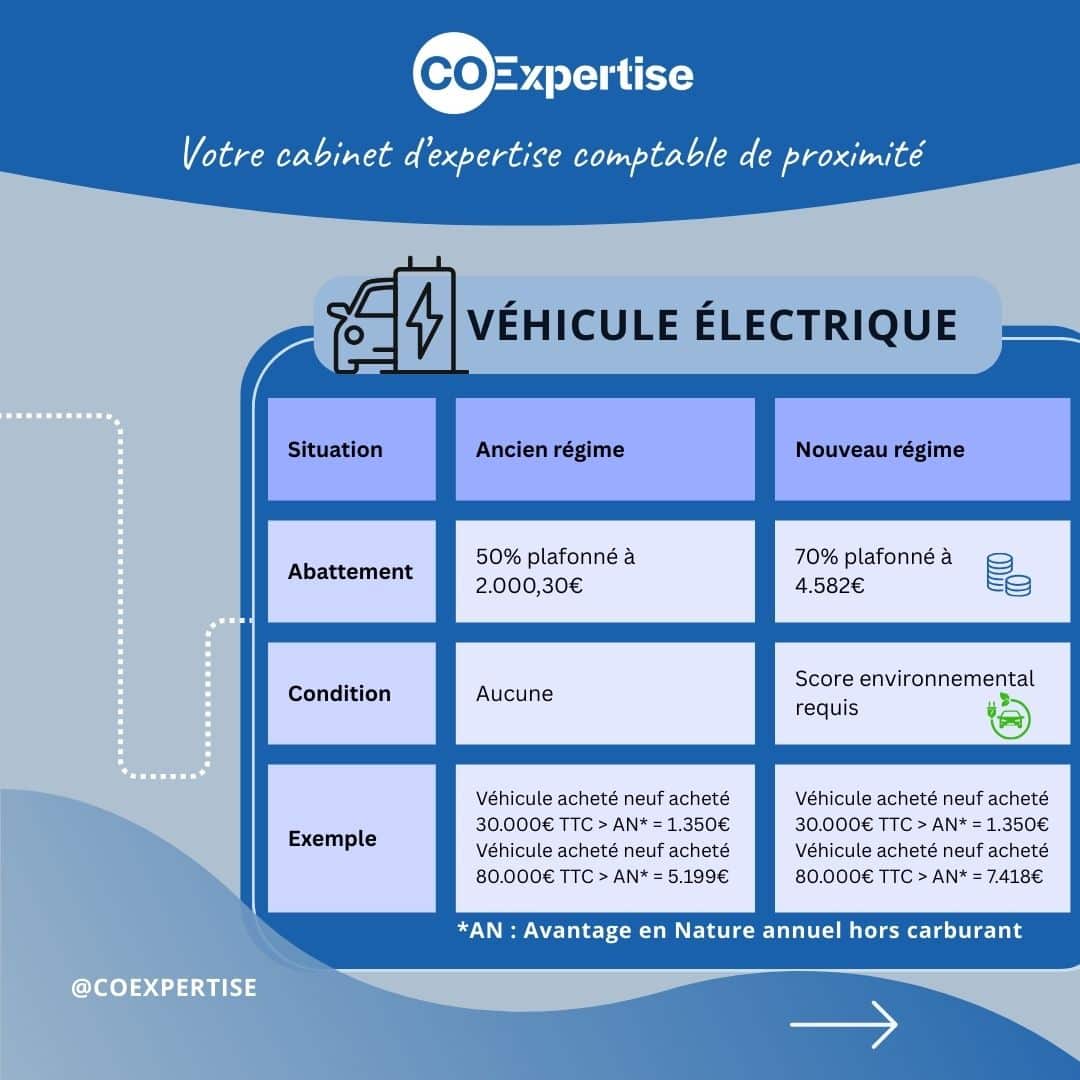

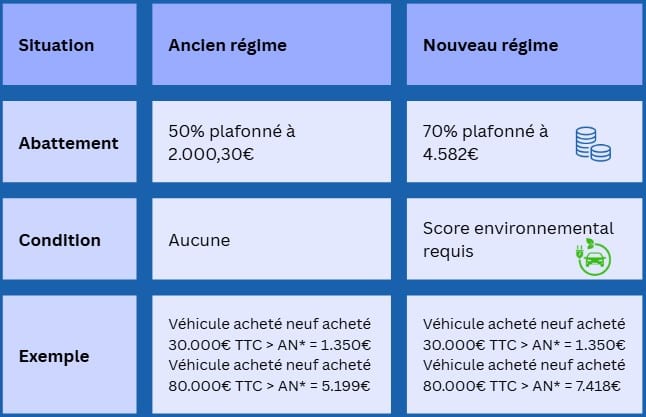

3- Règles spécifiques pour les véhicules électriques

Dans un contexte où la transition énergétique devient incontournable, le législateur maintient un régime de faveur pour les véhicules électriques. Subtilité importante du nouveau dispositif : pour bénéficier de l’abattement majoré après février 2025, le véhicule devra respecter “une condition spécifique de score environnemental permettant le bénéfice d’un bonus écologique”.

💡 Conclusion :

Derrière cette hausse apparente des évaluations se dessine une stratégie fiscale cohérente : maintenir l’attractivité des véhicules électriques tout en dissuadant progressivement l’usage des véhicules thermiques. Un moyen subtil d’accélérer la transition énergétique des flottes d’entreprise.

✅ Vous souhaitez être conseillé ? Contactez-nous | CO Expertise | contact@coexpertise.fr | 04 50 66 56 40

Les commentaires sont fermés.